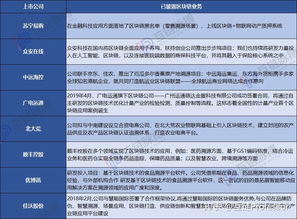

云計算負產品 透視互聯網網絡安全的新挑戰

隨著云計算技術的飛速發展與廣泛應用,其在賦能數字化轉型、提升運營效率的也催生了一系列復雜的互聯網網絡安全問題,成為技術演進過程中不容忽視的“負產品”。這些挑戰深刻影響著個人、企業乃至國家的信息安全格局。

數據集中化存儲加劇了風險暴露面。云計算的核心模式是將海量數據與關鍵應用集中于服務商的大型數據中心。這種集中化在帶來便利與規模效益的也使其成為極具吸引力的攻擊目標。一次成功的滲透攻擊,可能導致大規模、跨企業的數據泄露,其破壞力遠超傳統分散式IT架構下的安全事件。多起涉及云服務商的重大數據泄露事件,已為行業敲響警鐘。

復雜的責任共擔模型催生了安全盲區。云安全遵循責任共擔模型,服務商負責底層基礎設施安全,而用戶需負責自身數據、應用及身份訪問的管理安全。這種責任劃分在實踐中常因認知不清、配置不當或管理疏忽而形成“安全真空地帶”。例如,用戶錯誤配置云存儲桶(如AWS S3)權限導致數據公開可訪問,已成為最常見的云安全事件成因之一。

虛擬化與多租戶環境引入新型威脅。云環境的虛擬化本質以及多租戶共享物理資源的特性,帶來了傳統網絡較少見的攻擊向量。包括虛擬機逃逸(攻擊者突破虛擬機隔離訪問宿主機或其他租戶環境)、側信道攻擊(通過共享硬件資源推斷敏感信息)以及針對云管理平臺的攻擊等。這些高級威脅對安全防護技術提出了更高要求。

供應鏈安全風險在云生態中被放大。現代應用高度依賴云上的第三方服務、API、開源組件和容器鏡像。云服務商自身的供應鏈若出現漏洞或被植入惡意代碼,其影響將通過云服務鏈快速擴散至成千上萬的用戶。攻擊者越來越多地利用受信任的云服務(如作為C2服務器或數據中轉站)來發起攻擊,增加了防御和溯源的難度。

合規與跨境數據流動面臨嚴峻考驗。數據存儲在云端,其物理位置可能遍布全球。這引發了復雜的數據主權、司法管轄權與合規性問題。不同國家和地區的數據保護法規(如歐盟GDPR、中國《數據安全法》)存在差異甚至沖突,企業在利用云計算進行全球業務部署時,面臨巨大的合規成本與法律風險。

面對這些伴隨云計算而生的網絡安全“負產品”,構建云時代的安全韌性已刻不容緩。這需要云服務商持續加固基礎設施安全,提供更透明、易用的安全工具;需要企業提升云安全能力,貫徹“安全左移”和“零信任”原則,做好自身責任范圍內的安全配置與監控;也需要監管機構完善法規標準,推動全球協作。唯有通過技術、管理與治理的協同進化,才能在享受云計算紅利的有效駕馭其帶來的安全風險,筑牢互聯網空間的防線。

如若轉載,請注明出處:http://www.buylikes.cn/product/59.html

更新時間:2026-05-24 20:24:36